在A股市场,兼具科技含量、多元题材与扎实业绩的公司往往备受关注,而若其估值仍处相对低位,则可能隐藏着显著的预期差。吉宏股份(002803.SZ)正是这样一家值得深入挖掘的企业。公司以包装业务起家,但通过持续创新与战略转型,已成功切入食品互联网销售赛道,并借助科技手段构建核心竞争力,展现出3倍增长的潜力空间。

科技含量高:数字化驱动精准营销与供应链优化

吉宏股份的“科技含量”并非空谈。公司深度应用大数据、人工智能等技术于电商运营全链条。在营销端,通过自研的智能广告投放系统,实现对海外社交平台(如Facebook、TikTok)用户行为的精准分析,从而进行个性化商品推荐,大幅提升转化率与广告投放效率。在供应链端,利用数据预测销售趋势,优化选品与库存管理,降低滞销风险,提升周转效率。这种技术驱动的商业模式,使其在竞争激烈的跨境电商领域中建立了较高的运营壁垒和效率优势。

题材多元:跨境电商、SaaS服务与数字经济共振

公司题材丰富,紧扣时代脉搏:

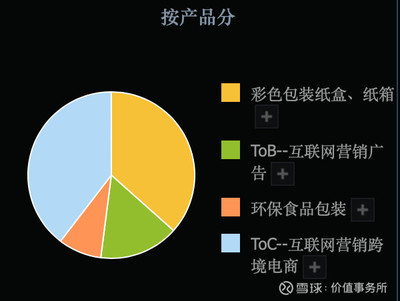

- 跨境电商:吉宏股份的To C业务——精准营销跨境社交电商,是其增长的核心引擎。主要面向东南亚、台湾等市场销售快消品(食品为主),受益于区域电商渗透率提升及公司本地化运营能力。

- SaaS服务:公司将积累的技术与运营能力产品化,向其他企业提供跨境电商SaaS服务,开辟了To B增长曲线,增强了业务模式的延展性和平台价值。

- 数字经济与AI:公司持续投入AI在选品、设计、客服等环节的应用,是A股中少数将AI实质性赋能主营业务并产生效益的企业之一。

- 食品消费赛道:主营的食品互联网销售,贴近民生消费,需求相对稳定,且公司注重供应链建设,保障产品品质与履约体验。

业绩扎实:增长趋势明确,盈利能力稳健

公司的业绩支撑了其故事的可信度。尽管面临外部环境挑战,其跨境电商业务保持了较强的增长韧性。财报显示,公司营收规模持续扩大,净利润整体呈增长态势。更重要的是,其净资产收益率(ROE)常年保持在较高水平,印证了其商业模式的有效性和管理层优秀的运营能力。扎实的业绩为股价提供了基本面锚点。

估值不高:当前价格未能充分反映未来成长性

相较于其科技属性、成长赛道及业绩表现,吉宏股份的估值处于历史相对低位,也低于同行业部分可比公司。市场可能仍将其部分视为传统包装企业,或对其跨境电商业务的持续成长性及科技壁垒认知不足,这便形成了显著的“预期差”。随着公司业绩的持续释放和科技赋能故事的验证,估值有望迎来修复与重估。

结论:预期差孕育巨大潜力

吉宏股份已成功转型为一家以科技为驱动、以食品互联网销售为核心、业务生态多元的数字商业公司。其高成长性业务与相对低估值的现状构成了明显的预期差。对于投资者而言,这或许是一个挖掘“隐形冠军”的机会。投资需谨慎,需持续关注海外市场政策、汇率波动、行业竞争等潜在风险。但毋庸置疑,吉宏股份在科技赋能下,于食品跨境电商这条优质赛道上,正驶向更广阔的增长蓝海,其3倍潜力值得期待。